2020年中国在线教育行业市场发展现状分析 用户规模迅猛增长,行业迎爆发式变革

2020年,一场突如其来的全球公共卫生事件深刻改变了人们的生活与工作方式,也对中国在线教育行业产生了前所未有的催化作用。这一年,行业经历了从“可选项”到“必需品”的转变,用户规模呈现迅猛增长态势,市场格局、技术应用与商业模式均发生了深刻变革。

一、用户规模:从“量变”到“质变”的跨越

2020年成为中国在线教育用户增长的“分水岭”。根据中国互联网络信息中心(CNNIC)及多家市场研究机构的数据显示:

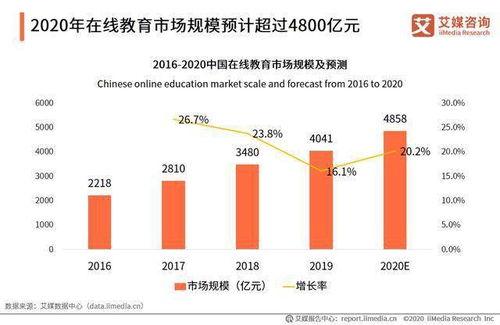

1. 规模激增:中国在线教育用户规模在2020年突破4亿大关,较2019年实现了超过30%的惊人增长率。其中,K12(中小学)阶段学生成为增长主力,大量首次接触线上学习的用户被迅速“卷入”。

2. 结构拓宽:用户群体从以青少年和职场人士为主,迅速向学龄前儿童、银发族等全年龄段扩展。全民“触网学习”的氛围初步形成。

3. 使用深化:用户使用时长和频率显著提升,在线学习从过去的“辅助与补充”角色,在特定时期内转变为接受教育的“核心场景”,用户习惯得到强制性培养与深化。

二、市场驱动:需求爆发与技术基建的双重奏

用户规模的爆发并非偶然,其背后是多重因素的合力驱动:

- 刚性需求释放:线下教学活动的阶段性暂停,创造了短期内无法替代的线上学习刚需,这是最直接的推动力。

- 政策支持引导:教育部“停课不停学”的号召,以及各级政府对在线教育基础设施和资源的投入,为行业提供了强有力的政策背书与发展方向。

- 技术基建成熟:5G、人工智能、大数据等技术的普及,以及直播技术、互动工具的完善,保障了大规模并发在线授课的可行性与体验。云计算服务商的能力支撑了流量洪峰。

- 资本持续加码:尽管市场竞争激烈,但2020年在线教育赛道依然是资本关注的热点,巨额融资事件频发,为企业的市场扩张、师资储备和技术研发提供了“弹药”。

三、行业现状:繁荣下的多维竞争与挑战

在繁荣的表象之下,2020年的在线教育行业呈现出复杂多元的现状:

- 竞争白热化:尤其在K12学科辅导赛道,头部企业为争夺市场份额,投入巨额资金于品牌营销与流量获取,广告大战从线上蔓延至线下,行业获客成本持续高企。

- 模式融合发展:“直播大班课”因其良好的经济模型成为主流模式,但“AI互动课”、“小班课”、“一对一”等多种模式并存,满足不同用户的需求。线上线下融合(OMO)成为众多机构战略布局的重点。

- 内容与服务质量成为核心:随着用户基数扩大,竞争最终回归教育本质。师资水平、课程体系设计、教学互动效果、课后服务等成为留存用户的关键。AI技术被广泛应用于个性化学习路径推荐、作业批改等环节,提升效率与体验。

- 监管与规范逐步加强:行业的飞速发展也暴露出一些问题,如预付费风险、广告内容夸大、教师资质不明、用户数据安全等。年内,相关监管部门已开始出台更为细致的规范指引,促进行业健康有序发展。

四、未来展望:从“应急”走向“常态”与“深化”

2020年的爆发式增长为在线教育行业完成了广泛的市场启蒙。展望后疫情时代,行业将呈现以下趋势:

1. 常态化融合:在线教育不再仅仅是特殊时期的替代方案,而是与线下教育深度融合,成为现代教育体系中不可或缺的组成部分,混合式学习将成为常态。

2. 市场细分与下沉:竞争将从一二线城市的红海,向三四线及以下城市下沉,同时针对素质教育、职业提升、终身学习等细分赛道的争夺将加剧。

3. 技术驱动创新:人工智能、虚拟现实(VR/AR)等技术将进一步深入教学全过程,致力于实现更真实的沉浸式互动和更精准的因材施教,推动个性化教育的发展。

4. 回归教育初心:在政策规范和市场竞争的双重作用下,企业将不得不从烧钱营销的粗放模式,转向依靠优质教学产品、服务口碑和健康运营模型的内涵式发展道路。

****

2020年,中国在线教育行业在特殊历史机遇下,完成了用户规模的跃迁和市场地位的升级。迅猛增长的数字背后,是行业基础设施、技术能力与社会认知的一次全面压力测试与提升。狂欢之后,如何将短期流量转化为长期价值,如何在规范中创新,真正以科技赋能教育提质增效,将成为行业参与者面临的核心课题。未来的在线教育,必将是一个更注重质量、效果和可持续发展的新阶段。

如若转载,请注明出处:http://www.jwxbp.com/product/1.html

更新时间:2026-06-18 13:40:50